- 住宅ローンの借り換えとは?

- 住宅ローンの借り換えとは、今借りている住宅ローンを他の金融機関であらためて借り直すこと。

住宅ローンの借り換えを行う場合は、目的によって選ぶ商品は異なります。多くの人は「月々の返済額を下げる」効果を期待して行いますが、目先の返済額が少なくなることだけが借り換えの効果ではありません。

返済額を減らすにしても「総返済額を軽減したい」のか、「今現在の返済額を軽減したい」のかによって選ぶ必要があります。

そのため、目的を明確にすることが大事になる。

●総返済額を軽減したい

総返済額を抑えるには、今借り入れている住宅ローンと同じリスクのローンか、小さいリスクのローンと比較する必要があります。例えば、現在、固定金利型なら同じように固定金利型、変動金利型なら同じ変動金利型という風に選んで比較します。

●毎月の返済額を軽減したい

長い返済期間中には、家族構成の変化による支出のアップや収入の減少等による家計収支の悪化などにより毎月の返済額を軽減したいというニーズがあります。

また、変動金利型や固定金利期間選択型などの期間終了による金利見直しにより毎月返済額が軽減できればよいのかを判断し、それに合わせて商品を選ぶことが大切です。

例えば、3年間だけ抑えればその後の目処が立つとか、あと10年間子どもの教育費がかかるので、10年間は軽減したいなど、ライフプランに合わせて商品選択と借換え効果の検証が必要になります。

●金利上昇リスクを回避したい

変動金利型や固定金利期間選択型を借りている場合は、金利の変動リスクがあります。将来金利が上昇すると、返済額も増えてしまうというリスクです。そのリスクを回避するために借換えを行うことがあります。

変動金利型や短期の固定金利期間選択型の期間が終了したときに全期間固定金利型ローンに借り換えるものです。金利は高くなりますので、毎月返済額もアップする可能性はありますが、将来の金利上昇に対するリスクが払拭されるメリットがあります。

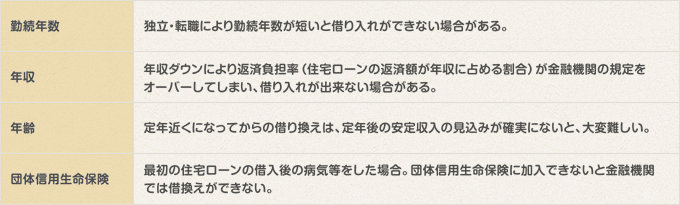

住宅ローンの借換えは、新規借入と同じように審査が行われます。当初借り入れができてもその後の状況変化によっては借り換えができないこともあるため、借入れ当初から把握しておくことが大事である。