- 自己資金が不足する場合の対処法はあるの?

- 「父母、祖父母」から援助を受ける3つの方法がある。

どうしても、自分の預貯金だけでは自己資産が不足する場合に、「親、祖父母」から援助を受けることがあります。

「親、祖父母」からの援助により、借入金額を少なくし、返済負担を軽くする場合は利用するメリットがります。

しかし、「親、祖父母」からの援助の分だけ購入する物件価格を引き下げて、住宅ローンを限度額いっぱい、借りるための援助は望ましくありません。

●贈与を受ける場合

住宅購入資金として、父母、祖父母などから贈与を受けた場合には、「住宅取得等資金の非課税制度」と「相続時精算課税制度選択の特例」という2つの特例制度の適用を受けることができます。

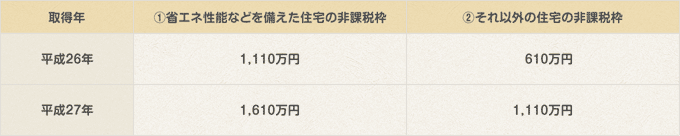

<住宅取得等資金の非課税制度(平成27年10月取得の場合)>

贈与税の基礎控除額110万円に加えて①省エネルギー性・耐震性を備えた良質な住宅用家屋の場合は、1,500万円、

②それ以外の住宅用家屋の場合は、1,000円までが非課税となる予定です。

<相続時精算課税制度選択の特例>

平成28年9月までは最高4,000万円(2,500万円+1,500万円)まで贈与税が非課税となる予定です。

ただし、相続税時精算課税制度分の2,500万円は、相続発生時に相続税として再計算され精算します。

●借入れを受ける場合

親から住宅購入資金を借り入れる方法もあります。

この場合、税務上「贈与」とみなされないために契約書を作成し、金利も支払うことが必要です。

親と子の預金口座間で返済履歴を残し、契約書通りに返済したことを証明できるようにしておくことが望ましいです。

<契約書に記載する事項>

・借入金額※借り手の返済能力を超えた返済金額になるような場合、贈与とみなされます。

・借入年月日

・利息

・返済方法※お金があるとき払いや出世払いなどは贈与とみなされます。

そのため、振込により返済するという旨も記載します。

・貸主と借主の住所氏名と捺印

●共有名義にする方法

親と自分と共同で住宅を購入する方法です。

親が支払った金額に応じて持ち分登記をして住宅を共有する形になります。あくまでも共有なので、必ずしも同居する必要はありません。

ただし、将来親が亡くなって、相続が発生した場合には、その持分をめぐって、もめる可能性もありますので、共有名義にする場合は、家族での話し合いが大変重要になります。