- 住宅ローンを借りる際にかかる諸経費には、登記費用の他、金融機関の融資を受けるための事務手数料、保証料、団体信用生命保険料などがありますが、それぞれどのような費用でいくら必要なのでしょうか?

- 下記の通りです。

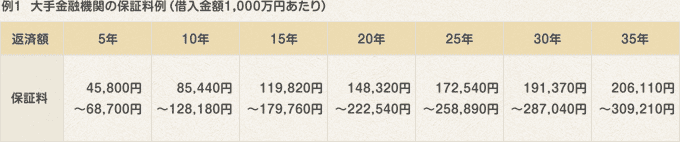

住宅ローン借入時に保証会社から保証を受けるために支払うのが保証料です。

これは、万一返済が滞った場合に保証会社が金融機関に一括返済をし、その後は保証会社に返済するものです。

保証料は、借入期間や借入金額や借入れる方の状況に応じて保証会社が決定することになっています。

保証料の支払方法は、原則として一括で支払いますが、場合によっては、借入金額に応じて、

金利に保証料を上乗せ(0.2~0.3%程度)して支払うこともあります。

また、最近では保証料が無料という金融機関もありますので、金融機関へ

また、最近では保証料が無料という金融機関もありますので、金融機関へ

相談するのが大事です。なお、フラット35は保証料が、必要ありません。

保証料が無料でも、その分事務手数料を高く設定している金融機関もあります。

一般的に保証料は、30,000円~50,000円の定額で設定している金融機関が

多いですが、中には融資金額に応じで一定の利率で設定している金融機関も存在します。

単に保証料がかからない商品を選ぶのではなく、事務手数料を含めたうえで、

総合的に金融機関のサービスを確認し、比較検討した方が良いかもしれません。

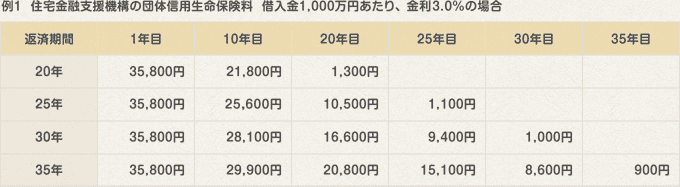

団体信用生命保険は、住宅ローンの返済途中でローン契約者が死亡・高度障害になった場合に、本人に代わって生命保険会社が金融機関にローンの残債を支払う仕組みです。

一般な生命保険とは異なり、加入年齢による条件の差がなく、保険料も低く設定されています。

ほとんどの金融機関は団体信用生命保険に加入することを融資条件としており、その場合、借入申込者に健康上問題があって加入できないと融資が受けられません。

フラット35は任意加入となっていますが、万一の場合に備えて民間の生命保険でカバーできる状況にしておくことが望ましいです。

なお、保険料は、民間金融機関の場合、金利に含まれているケースがほとんどです。フラット35の場合は「機構団信」といって、別途保険料を支払います。これは年払いになっており、融資残高に応じて年々減少します。

●保証が充実した団体信用生命保険

通常の死亡・高度障害に備える団体信用生命保険に3大疾病保障付、8大疾病保障付、ガン保障付などの保障を加えたものも増えています。金融機関によって内容や特約料は異なります。

通常の団体信用生命保険料は金利に含まれているので支払う必要はありませんが、保障充実型の場合は金利に0.3%程度上乗せするケースが多いです。