- 年金の繰上げ受給する場合には、どうするの?

- 65歳から支給される老齢基礎年金を早めにもらいたい場合は、年金を繰上げて支給を受ける方法がある。また逆に、年金を増やしたい場合は、年金を繰下げてもらう方法もある。

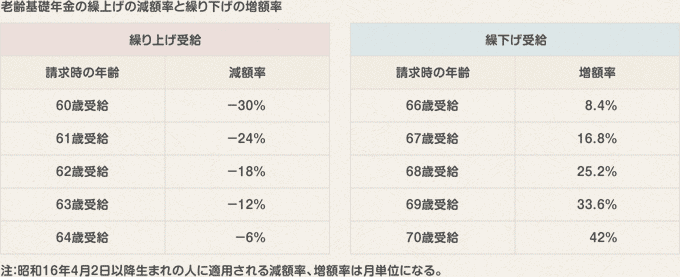

老齢基礎年金の繰上げは、60歳~64歳までの期間、1ヵ月単位で出来るが0.5%減額される。

最高60歳まで繰上げると、本来65歳から受給する老齢基礎年金が30%カットされ、減額は一生涯続くことになる。

加給年金は、繰上げても規定通り受給される。

ただし、年金を繰上げると年金額が生涯減額されたまま受給されるほか、下記のデメリットがある。

①一度、年金の繰上げ請求をすると、裁定の取消しや変更はできない。

②繰上げ受給をしていると、65歳前に障害状態や寡婦になっても障害年金や寡婦年金は受給されない。

③配偶者が亡くなり遺族年金を受けられる場合、65歳までの間は繰上げた年金か遺族年金かのどちらか1つしか年金は受給されなくなる。

老齢基礎年金を65歳から受給するのと、繰上げ受給する場合の総支給額は、繰上げる期間にもよりますが、おおよそ76歳後半から78歳程度のところで損徳の分岐点がくる。

80歳以上の長生きを想定するのであれば、留意したいところである。

本来65歳からもらえる老齢基礎年金を66歳以降に年金を増額してもらう繰下げ制度もあります。

増額率は、1ヵ月単位で0.7%ずつ年金額が加算され、最高70歳まで繰下げることができます。

例えば、65歳時に満額の78.01万円の老齢基礎年金がもらえる人が70歳まで繰下げると、42%アップの110.77万円になります。一度決められた増額率は、一生涯を通じて変わりません。ただし、年金は亡くなると終わる点は確認をしてください。

繰下げ受給は老齢基礎年金のほか、65歳の人は一定の要件の基に老齢厚生年金の支給開始年齢も繰下げることが出来る。老齢基礎年金と老齢厚生年金の支給繰下げの申し出は、それぞれ個別に対応にすることになる。

また、60歳から厚生年金の報酬比例部分が支給されない昭和28年4月2日以降生まれの男性と、昭和33年4月2日以降生まれの女性は、報酬比例の年金支給開始到達前に老齢厚生年金の繰上げ支給を請求できる。

ただし、老齢厚生年金の繰上げ支給を請求する場合は、同時に老齢基礎年金の繰上げ請求をすることになり、減額率は原則老齢基礎年金と同様の1か月当たり0.5%の減額になる。