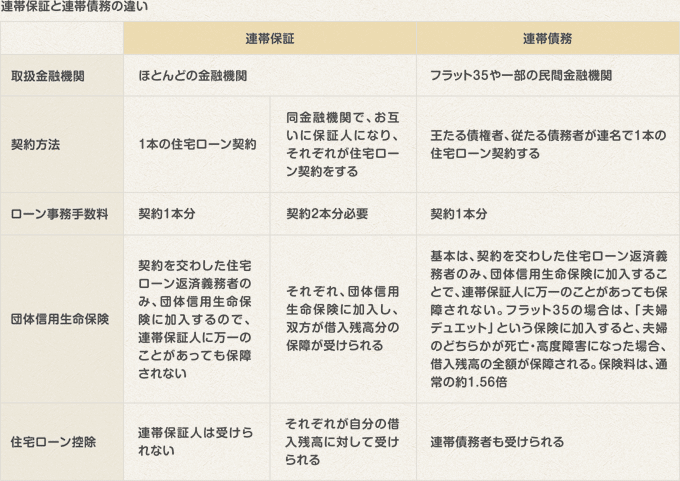

- 連帯債務者と連帯保証人の違いとは?

- 親子や夫婦などで収入合算などをすると連帯保証人または連帯債務者となる。

住宅ローンの借入金額を増やすために妻の収入を合算して申し込むことがあります。このとき、夫は「主たる債務者(返済義務者)」となり、妻は連帯保証人または、連帯債務者となることが融資条件となります。

また、夫と妻がそれぞれ住宅ローンを組む場合は、それぞれが連帯債務者

となります。親子で収入合算したり、親子ローンを組む場合も同じです。

なお、収入合算をしない場合でも、頭金を出すなどして、共有で持分を登記

した場合は連帯保証人、または連帯債務者となります。

●連帯保証人

連帯保証とは、ローンの主たる債務者と連携して債務の保証することです。連帯保証をする人を連帯保証人といいますが、連帯保証人も債務者と同じ責任を負うということです。収入合算して1本の契約をする場合は、収入合算をする人が連帯保証人になり、夫と妻がそれぞれローンを組み2本の契約をする場合は、お互いが連帯保証人となります。

●連帯債務者

連帯債務とは、2人とも同じ債務を負ってローンを一緒に返済していく義務があることで、連帯債務を行う人を連帯債務者といいます。金融機関は、返済が終わるまで、主たる債務者と連帯債務者のどちらにも請求することができます。この連帯債務はフラット35と一部の金融機関のみが扱っており、民間金融機関のほとんどは連帯保証です。