- 中古住宅を購入する場合の住宅ローンの注意点とは?

- 新築物件以上に事前の準備が必要になる。

一般に中古マンションや中古一戸建ては、新築住宅よりも安く購入することができるので、住宅にかける費用を抑えたい場合には、中古物件も選択肢の一つだといえます。

中古物件を購入する場合の住宅ローンの考え方は、「返せる金額を借り入れること」という基本は新築住宅を購入する場合と大きな違いはありません。

しかし、中古物件は、新築物件に比べて担保価値が低いこと、リフォームが必要なケースがあることなどから、新築を購入する場合とは異なる点があります。

●契約から引き渡しまでの期間が短いことが考えられるので、事前の対策が必要になる。

購入を決定してから、引き渡しまでのスピードが新築住宅に比べてとても速い。

中古住宅に人が住んでいるかどうかにもよりますが、一般には契約から引き渡しまでの期間が1ヶ月程度である。住宅ローンを組む場合、金融機関に申し込んでから融資が実行されるまでの期間も1ヶ月程度かかるため、中古物件を決めてからじっくり住宅ローンを選ぶという時間が取れないケースもあります。

事前に資金計画を立て、住宅ローンの種類なども検討しておくなどの準備が必要になります。

●物件価格の100%融資が受けられないことがある。

住宅ローンを組む場合、金融機関によっては、融資限度額が物件価格の80%などの制限を設けているところがあります。金利や他の条件が良い金融機関を選びたくても、新築物件に比べて選択肢が狭まる可能性があります。

●リフォームをする場合は、リフォームローンを組む

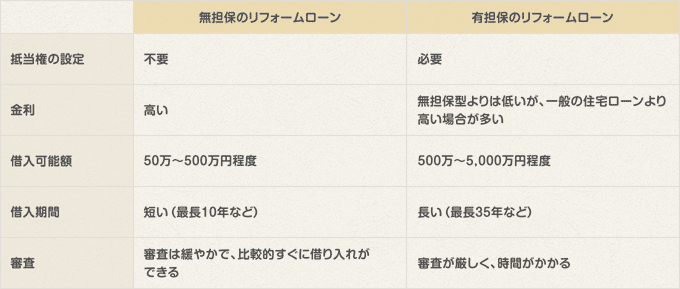

中古物件を購入する場合、リフォームをしてから入居するケースもありますが、一般的に利フォーム代金は通常の住宅ローンに組み入れることができません。その場合は別途、リフォームローンを組むことになります。リフォームローンには、「無担保型」と「有担保型」があります。

●フラット35を利用して中古物件を購入する場合

フラット35を利用した場合の融資限度額の制限は新築物件と同じで購入価格の100%以内までとなっています。

ただし、リフォーム費用は借入できません。

また、購入する建物が住宅金融支援機構定める技術基準に適合していることが要件となります。適合証明書は、検査機関または適合証明技術者へ物件調査の申請を行い合格することで交付されます。この手続きには2万円~10万円かかります。なお、「中古マンションらくらくフラット35」に登録されているマンションの場合は、適合証明手続きを省くことができます。